Ausgabe 08/2021

Die Bank an ihrer Seite?

25 Jahre lang, von 1977 bis 2002, warb die Commerzbank mit den Worten „Die Bank an Ihrer Seite“ um Kunden. Zehn Jahre später – mittlerweile hatte die Commerzbank die Dresdner Bank geschluckt – griff sie in die Mottenkiste und holte den alten Slogan wieder hervor. Der damalige Vorstandsvorsitzende der Bank, Martin Blessing, erklärte: „Damit verdeutlichen wir die Ausrichtung der Commerzbank als faire und kompetente Bank, die sich strikt an den Bedürfnissen ihrer Kunden orientiert.“ Das mochte wohl so gemeint sein. Immerhin hatte man seinerzeit auch rund 9.000 Kunden nach ihrer Meinung gefragt. Vor allem der Gewinn im Privatkundengeschäft sollte bis 2016 auf rund eine halbe Milliarde Euro steigen und die Zahl der Filialkunden sich um eine Million erhöhen. Mit einer besseren Technik und moderneren Filialen.

Geklappt hat es nicht. Nach Milliardenverlusten in den Vorjahren ist die Commerzbank in diesem Jahr erstmals wieder in die Gewinnzone gerutscht. Dazu beigetragen hat auch der seit über zehn Jahren an haltende Abbau von Stellen. Und der geht weiter. Bis Ende 2024 sollen die konzernweit noch knapp 40.000 Vollzeitstellen auf 32.000 zusammengestrichen werden. Vom Abbau von insgesamt 10.000 Arbeitsplätzen ist im Projekt „Strategie 2024“ die Rede. Das Filialnetz in Deutschland soll von aktuell 790 auf 450 Standorte fast halbiert werden.

Das schlechte Image

Doch dies ist nicht allein eine Entwicklung, die die Commerzbank durchmacht. Nahezu das gesamte Bankengewerbe ist davon betroffen. Von der Bank an ihrer Seite können nur wenige Bankbeschäftigte sprechen. Auch kratzt seit Jahren, nicht zuletzt seit der Finanzmarkt-Krise 2008/2009, das schlechte Image der Banken an ihrem Berufsbild. Wenn es um Veränderungen geht, die Einführung neuer digitaler Instrumente, um neue Geschäftsmodelle und Gewinnmaximierung, sind es vor allem die Beschäftigten, die Abstriche machen müssen. Im besten Fall scheiden sie mit hohen Abfindungen früher aus.

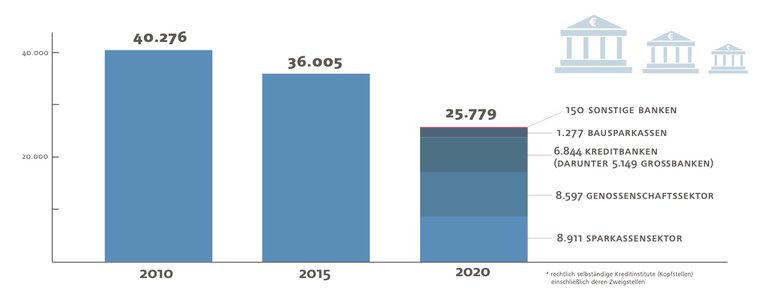

Von knapp 15.000 Filialen aller privaten Banken in Deutschland im Jahr 2000 sind Ende 2020 nur noch rund 6.850 geblieben. Das Online-Banking hat die Schließung vieler Filialen vorangetrieben und trägt weiter dazu bei. Und das alles mit Auswirkungen auf die Beschäftigten. Von 2000 bis 2019 wurden im Bankensektor über 200.000 Stellen abgebaut, darunter auch bereits tausende in der Commerzbank.

Noch immer zählt die deutsche Bankenbranche zu den größten weltweit. Was die Branche in Deutschland von anderen unterscheidet, ist ihre Unterteilung in verschiedene Bankengruppen. Da gibt es die Genossenschaftsbanken wie etwa die dz Bank, die öffentlich-rechtlichen Institute wie die Kreditanstalt für Wiederaufbau (KfW), die Landesbanken oder Sparkassen. Und es gibt die privaten Geschäftsbanken wie eben die Commerzbank oder Deutsche Bank. Jahr für Jahr schrumpfen vor allem sie.

An Geld mangelt es den Banken allerdings nicht. Zum Ende des Jahres 2020 verzeichneten alle deutschen Banken zusammen eine Bilanzsumme in Höhe von insgesamt rund 9 Billionen Euro. Dass sich die Beschäftigten davon etwas holen können, zeigen immer wieder die Beschäftigten der Postbank. Sie wurde zwar in den Jahren 2009 bis 2015 nach und nach von der Deutschen Bank übernommen, hat sich aber durch einen hohen gewerkschaftlichen Organisationsgrad viel Eigenständigkeit erhalten. „Was die Durchsetzungsstärke der Postbank angeht, sind sie deutlich besser als in den anderen Privatbanken. Sie haben die besseren Abschlüsse“, sagt Markus Zittlau, freigestellter Betriebsrat in der Frankfurter Zentrale der Commerzbank.

Doch auch die Postbank wird umstrukturiert. Die Deutsche Bank hat schon massiv Zweigstellen geschlossen. Die geplante Schließung von 100 weiteren Filialen, die für die Jahre 2024 und 2025 vorgesehen war, soll vorgezogen werden. Bis Ende 2023 sollen von den 750 Zweigstellen nur noch 550 bleiben. Eine Branche im Schrumpfungsprozess – und ein Ende ist nicht wirklich in Sicht.

Sabine Kannenberg, 55, freigestellte Betriebsrätin bei der Commerzbank Kiel

Schleichende Veränderung des Berufsbildes

„Ich bin von Haus aus bei der Dresdner Bank gewesen, habe die Verschmelzung mit der Commerzbank mitgemacht und in beiden Häusern eine Umstrukturierung nach der anderen hautnah erlebt. Ehrlich gesagt stumpft man ein bisschen ab. Wenn der Arbeitgeber heute um die Ecke kommt und sagt, alles wird deutlich besser, jetzt haben wir tatsächlich den Schlüssel zu einer erfolgreichen Bank gefunden – da kann ich nur sagen, der Glaube daran fehlt mir. Ich bin auch jetzt wenig davon überzeugt, dass die ,Strategie 2024‘, mit der die Commerzbank gerade unterwegs ist, der Schlüssel zu einer guten Zukunft ist.

Viele Kolleginnen und Kollegen, die ich kenne, tragen sich mit dem Gedanken zu gehen. Mir wird angst und bange, wenn ich an die Menschen denke, die noch dableiben, weil auf diese die Mehrarbeit zukommt. Der verordnete Personalabbau ist immens, in vielen betriebsrätlichen Zuständigkeitsbereichen wird bis Ende 2024 die Hälfte des Personals abgebaut. Und auch das Filialsterben geht weiter, über 50 Prozent der Filialen werden geschlossen oder sind es schon. Das Thema Arbeitsverdichtung ist groß, weil die Digitalisierung, die seit Jahren versprochen wird, nicht beziehungsweise nur in Teilen funktioniert. Wir stoßen immer wieder an technische Grenzen. Wegen technischer Ausfälle haben wir im vergangenen Jahr ganz viele Kunden- beschwerden gehabt.

Traumberuf Bankkauffrau?

Unter all dem leidet das Berufsbild des Bankkaufmanns, der Bankkauffrau. Ich habe 1985 mit voller Leidenschaft diesen Beruf ergriffen. Es war für mich nie eine Frage zu studieren. Ich wollte unbedingt in die Bank, wollte diesen Dienstleistungsberuf ausüben. Ich habe seinerzeit noch stapelweise jeden Morgen Kontoauszüge in die Kundenfächer sortiert. Dann gab es irgendwann Kontoauszugsdrucker, die auch nicht mehr ,in‘ sind; jetzt gibt es den digitalen Abruf. Du brauchst auch keine Kasse mehr, sondern den Geldautomaten oder die Bargeldauszahlung beim Einkauf. Das ist auch so eine Entwicklung, die dazu beigetragen hat, Filialen zu schließen. Aber wann ist der Punkt erreicht, dass es nicht mehr wirtschaftlich klug ist, noch weitere Filialen zu schließen? Entfernung allein sagt da gar nichts, wenn man zwischendurch die Elbe oder den Schwarzwald überwinden muss.

Ich kann der Entwicklung nicht viel Positives abgewinnen. Das war auch der Grund, weswegen ich vor 20 Jahren gewechselt bin auf die ,gute Seite der Macht‘. Es war gerade Betriebsratswahl. Ich habe mich aufstellen lassen und bin dann auch lange Jahre Betriebsratsvorsitzende und stellvertretende Betriebsratsvorsitzende gewesen und Betriebsrätin bin ich noch immer. Auf dieser Seite des Schreibtisches fühle ich mich sehr viel wohler, auch wenn mich die Grenzen der Mitbestimmung oft genug ärgern.

Ging es uns Bankern zu lange zu gut? Ja, es ging uns gut. Aber was wir nicht gemerkt haben, denn das ist schleichend passiert. Der Banker steht mittlerweile ganz unten in der Wahrnehmung der Gesellschaft. Trotzdem habe ich meinen Beruf immer geliebt, ich liebe auch meinen Job als Betriebsrätin. Ich habe meine Nische gefunden in der Interessenver- tretung, auch im Gesamtbetriebsrat der Commerzbank und in vielen Funktionen bei ver.di. Aber ich glaube, wenn mir der Weg in die Interessenvertretung nicht offen gestanden hätte, dann wäre ich auch schon lange nicht mehr bei der Bank.“

Gabriele Spahl 53, ist freigestellte Personalrätin bei der Bayerischen Landesbank

Heute sind Marathonqualitäten gefragt

„Was macht der Wandel mit uns? Ich stelle immer wieder fest, dass gerade Abbauprogramme eine große Angst vor Jobverlust auslösen. Absolut verständlich, dass dies bei allen Kolleginnen und Kollegen ein großes Thema ist, das als sehr belastend empfunden wird! Auch wenn ich als Beschäftige*r häufig nicht direkt befürchten muss, dass meine Stelle abgebaut wird, so muss ich mich doch permanent verändern und anpassen, um diesem Damoklesschwert zu entgehen. Das ist nicht einfach, weil die Veränderungen mittlerweile Schlag auf Schlag kommen. Kaum habe ich mir einen neuen Arbeitsprozess angeeignet, schon gibt es wieder die nächste Anpassung. Fachlich führt dies zu immer größeren Qualitätsverlusten. Persönlich bedeutet es zusätzliche Arbeit und Überstunden bis hin zu einer grundsätzlichen Überforderung. Von Work-Life-Balance ist dann faktisch nichts mehr übrig, im Gegenteil, dieses ,Karussell‘ überträgt sich voll in die Familien der Beschäftigten.

Von daher: Da ist erst mal nichts Positives. Eine Konsequenz daraus ist, dass sich mittlerweile viele Beschäftigte bei uns ihren Job und ihre Führungskräfte sehr bewusst aussuchen. Der Druck in den Markteinheiten führt bei vielen Kolleg*innen dazu, dass sie keine Vertriebsaufgaben mehr ausüben möchten, die heute aber in sehr vielen unserer Bank-Jobs gefordert sind. ,Diesem Stress setze ich mich doch nicht zusätzlich aus – da bleibe ich lieber da, wo ich die Arbeit bewältigen kann.‘ Das sagen viele.

Immer wieder werde ich gefragt, ob ich jemandem empfehlen könnte, als Nachwuchskraft bei einer Bank anzufangen? ,Es kommt darauf an‘, ist dann meine Antwort. Ich glaube, wenn für jemanden Kontinuität und Sicherheit wichtig ist, ist es wahrscheinlich keine gute Idee. Wenn man eine differenzierte Erwartung hat, kann man sich auch anders entscheiden. Für eine solide kaufmännische Ausbildung ist eine Bank immer noch optimal, davon bin ich zutiefst überzeugt. Da bieten sich immer wieder Chancen. Durch die Umstrukturierungsprogramme entstehen sehr interessante Stellen für Nachwuchskräfte. Für junge Kolleg*innen ist es möglicherweise von Anfang an eine Option, die Bank zu verlassen und sich mit der guten Bankausbildung anders zu orientieren oder länger dabeizubleiben und die Transformation mitzugestalten.

Wenn man sich allerdings anschaut, wie schlecht das Ansehen der Banken in der Öffentlichkeit geworden ist, verlieren wir leider immer öfter den Wettbewerb um den Nachwuchs. Neulich ist ein Bewerber lieber zu Adidas ins Marketing gegangen. Das ist hipp und gut vergütet. Selbst Supermarktketten ziehen auf Ausbildungsmessen mehr als Banken. Das tut wirklich weh!

Extrameile oder gute Arbeit

Ich habe mir 1984 meinen Beruf ausgesucht, weil das Tarifgehalt bereits in der Ausbildung sehr gut war und ich das Themenspektrum einer Bank spannend fand. Das war für mich damals sehr attraktiv und auch, dass die BayernLB ein guter und krisenfester Arbeitgeber war. Von Beginn an ging es bergauf und das aufgrund guter tarifvertraglicher Regelungen zu Eingruppierung und Berufsjahresaufstieg. So wie mir ging es vielen damals. Heute kommen häufig viele nur noch voran, wenn sie das Privatleben völlig hintenanstellen, einen übermäßigen Einsatz zeigen und die oft zitierte ,Extrameile‘ gehen. Das ist keine gute Entwicklung. Wir müssen in unserer Branche wieder mehr Wert auf gute Arbeit und die Vereinbarkeit von Familie und Beruf legen. Dazu gehören auch gehaltliche Entwicklungschancen. Wenn wir das schaffen, dann bieten Banken eine gute Job-Perspektive – nicht nur für ein paar Jahre. Vor allem auch weil die aktuelle Pandemie gezeigt hat, dass in solchen Momenten die klassischen Banken die Stützen der Wirtschaft sind – von den vielen FinTechs war hier nicht sonderlich viel zu hören.“

Markus Zittlau, 54, ist freigestellter Betriebsrat in der Zentrale der Commerzbank in Frankfurt/M.

Eine Großbank abgebaut

„Zwischenzeitlich rangierte der Beruf des Bankers in der Wahrnehmung der Bevölkerung unter dem der Gebrauchtwagenverkäufer. Das war insbesondere 2008 so, als die Finanzmarkt-Krise losging. Da standen wir sehr in der Kritik und im Fokus. Aber die Banker, die am Schalter stehen, die die Kunden beraten, das sind nicht die Leute, denen die Banken gehören und die die negativen Entscheidungen treffen. Aber in der Wahrnehmung vieler Menschen werden wir oft in einen Topf geschmissen.

Die Commerzbank steht auch immer wieder im Fokus. Wir waren mal die Nummer 2 in Deutschland, jetzt sind wir Nummer 4 oder 5, sind deutlich abgerutscht. Wir werden auch immer kleiner. Ich bin seit 1992 bei der Commerzbank. Bis 1999 haben wir noch Personal eingestellt, seitdem bauen wir nur noch Personal ab. 2009 haben wir die Dresdner Bank übernommen. Aber die jetzige Commerzbank ist mittlerweile kleiner als die Commerzbank vor dieser Fusion. Wir haben in den letzten 12, 13 Jahren quasi eine Bank abgebaut, nicht eine kleine Bank, sondern eine Großbank.

Vertrauen in die Bank muss gegeben sein. Das ist etwas, was man 2008 verspielt hatte. Da gab es tatsächlich wenige schwarze Schafe, die einer 80-Jährigen noch eine Lebensversicherung angedreht haben. Und es gab damals auch sehr viel Vertriebsdruck. Das hat sich geändert. Der Vertriebsdruck ist zwar immer noch da, aber nicht mehr so wie es früher der Fall war. Und viele beugen sich ihm auch nicht und beraten verantwortungsvoll. Die Geschäftsleitung hat erkannt, dass die Beratung und das Vertrauen der Kunden hohe Güter sind. Den schnellen Euro zu machen durch Ausnutzung des Vertrauens, den Leuten ein paar Sachen andrehen, die gut in der Bilanz aussehen, davon ist man zum Glück abgekommen.

Erfolgserlebnisse haben wir also, aber nicht was den Personalabbau angeht, da haben wir definitiv nur frustrierende Erlebnisse. Vor wenigen Wochen sind bei uns die Teilinteressenausgleiche unterschrieben worden für die nächste Runde. Offiziell heißt es Strategie 2024, und alles deutet darauf hin, dass mehr als 10.000 Stellen abgebaut und viele Filialen zugemacht werden. Das alte Abbauprogramm läuft bis Ende 2021. Jetzt geht es weiter. Zu viele Bankkaufleute treten nicht in die Gewerkschaft ein aus Angst vor dem Personalabbau. Wenn ich streike, bin ich doch die erste, die abgebaut wird, heißt es, doch das ist Quatsch. Wenn ich Chef wäre und müsste Leute abbauen, dann baue ich nicht die ab, die streiken und in der Gewerkschaft sind. Bei denen müsste ich mich doch auf eine lange Auseinandersetzung vor dem Arbeitsgericht einstellen. Mit der grauen Maus, die immer ja sagt, bekomme ich meinen Personalabbau viel leichter über die Bühne.

Mal wieder über Einstellungen reden

Wir haben es bisher immer geschafft, sozialverträglich abzubauen, mit Abfindungen und Vorruhestandsregelungen. Wir sind zuversichtlich, dass wir das auch wieder schaffen, aber es wird immer enger. Ich fände es – ehrlich gesagt – toll, mal wieder über Einstellungen reden zu können.

Der Beruf hat meines Erachtens nach wie vor Zukunft, egal, wie viele Filialen es noch geben wird. Banken werden immer gebraucht. Sie bieten auch nicht nur das reine klassische Filialgeschäft, sondern wie bei uns gibt es viele ITler. Wir haben gerade in der Zentrale ganz viele Auszubildende für Fachinformatik eingestellt. Wir brauchen auf der anderen Seite aber natürlich auch die Bankkaufleute, die den ITlern erzählen, wie die Programme aussehen müssen, mit denen wir digital unterwegs sein können. Ohne uns gibt’s keine Bank.“

Gisela Buchholz, 63, gelernte System programmiererin, ist freigestellte Betriebsrätin im Rechenzentrum der Sparkassen

Sparkassen sind überlebensfähig mit der IT

„Wir haben den Stellenabbau schon hinter uns. Aus zehn Rechenzentren ist zwischen 2000 bis 2008 eins geworden. Wenn man so will, sind wir auch der Veranlasser für den Stellenabbau bei den Sparkassen. Als führender IT-Dienstleister der Sparkassen sind wir dafür verantwortlich, die IT-Kosten bei den Sparkassen zu senken – und dies am besten nachhaltig und kontinuierlich. Die Digitalisierung der Sparkassen wird softwaretechnisch durch uns entwickelt und muss dann in den Filialen umgesetzt werden, ,Standardisierung‘ ist das Wort der Stunde.

Mit dem Ausbildungsberuf der Bankkaufleute haben wir nichts am Hut. Wir stellen natürlich Mitarbeiter von Sparkassen oder anderen Banken ein, denn wir brauchen deren Know-How für die Anwendungen. Zudem bieten wir Perspektiven, die man im eigenen Hause zum Teil nicht mehr hat. Aufgrund von Fusionen in den Sparkassen fallen unendlich viele Stellen weg, und wenn man sich dann verändern muss, dann kann weg von der Sparkasse auch ein richtiger Schritt sein. Bei unserer Fusion haben sie uns damals zusammengedampft, damit die Fusion auch spürbar bei den Sparkassen hinsichtlich Kosten ankommt. Jetzt müssen wir aber wieder aufstocken, weil wir so viele Aufgaben haben mit der nie endenden Regulatorik für die Finanzbranche, insbesondere die Bankgeschäfte, und der Digitalisierung der Geschäftsprozesse. Das muss EDV-technisch alles umgesetzt werden. Hinzu kommt die Alterspyramide. Wir verlieren in den nächsten drei bis fünf Jahren knapp 1.000 Mitarbeiter durch die reguläre Rente, und die müssen ersetzt werden.

Wir sind nicht billig

Die Finanz-Informatik ist nicht so bekannt. Viele denken, das sind die Finanzhaie, obwohl wir aber die IT sind. Um entsprechendes Personal zu bekommen und zu halten, müssen wir mehr bezahlen als der TVöD oder der Bankentarif hergeben. Der Fachkräftemangel zeigt uns gerade das Ringen um die Köpfe. Leider sind wir nicht tarifgebunden, obwohl wir quasi die ,ausgelagerte‘ IT der Sparkassen sind. Von daher gibt es aus historischen Gründen Bezüge zum TVöD-S oder Bankentarif bei den Mitarbeitern.

Wir versuchen jetzt aber, einen Haustarifvertrag zu verhandeln. Unser Arbeitgeber will nach zehn Jahren der Fusion einheitliche Rahmenbedingungen schaffen. Das ist insofern spannend, weil alles auf den Prüfstand kommt. Man spricht über Jobfamilien, welche Aufgabenfelder gehören in eine Jobfamilie, wie ist die Wertigkeit untereinander und welches Gehalt steht dahinter. Wir haben derzeit von allem etwas, aber keine Einheitlichkeit. Wir haben Gehaltsspannen, da wird dann auch mit Neid aufeinander geguckt.

Das klassische Bankgeschäft nimmt weiter ab, wird digital. Nur: Das Markenbild der Sparkasse ist die Präsenz vor Ort. Wenn keiner mehr in die Filiale kommt, dann wird auch der Kunde ,abwandern‘, wenn er bessere Alternativen hat. Die Sparkassen sind für das Gemeinwohl da. Wenn sie in den Regionen verschwinden, halte ich das schon für fatal.

Ich brauche ja selbst, seitdem ich Online-Banking mache, die Sparkassenfiliale nicht mehr. Ich treffe mich einmal im Jahr face to face mit meiner Kundenberaterin, checke meine Finanzen. Da bin ich immer froh, wenn ich Unterstützung bekomme. Aber für meine Mutter, die 96 ist und auf dem Land wohnt, ist es schwierig, noch auf Online-Banking umzusteigen. Viele Anwendungen sind nicht altersgerecht, da werden manchmal Dinge vorausgesetzt, die kenne ich auch nicht mehr. Ich bin 63 und versuche noch, mit jeder Technik klarzukommen, weil ich in zehn Jahren vielleicht nicht mehr die nötige Aufnahmefähigkeit habe. Ich muss das jetzt alles beherrschen, damit ich es auch die nächsten Jahre noch beherrsche, und da wird auch drauf gesetzt.“

Monique Jancke, 50, arbeitet bei Comts, dem Dach der konzerneigenen Servicegesellschaften der Commerzbank

Ein ständiges Bangen

„Die ComTS-Gesellschaft wurde 2007 gegründet, viele Kolleg*innen aus der Commerzbank wurden zur Gründung in die ComTS übergeleitet. Seitdem sind ihre Grundgehälter eingefroren, 14 Jahre ohne tarifliche Anpassung – das ist keine Wertschätzung der Mitarbeiter. Seit 2018 versuchen wir, einen Haustarifvertrag in der ComTS zu erkämpfen. Unter anderem fordern wir eine Erhöhung der Gehälter. Die müssen steigen. In der untersten Gehaltsstufe wird uns gerade mal 0,91 EUR über dem aktuellen Mindestlohn bezahlt.

Die ComTS-Gesellschaften sind 100-prozentige Töchter der Commerzbank, aber da sie als eigenständige GmbH laufen, kommt der Flächentarifvertrag der Banken nicht zum Einsatz. Die Gehälter werden in den ComTS-Gesellschaften nach „Guten Willen“ des Commerzbank-Beirats angehoben. Für die Sonderzahlungen – Urlaubs- und Weihnachtsgeld – haben wir lange gekämpft. Erst 2020 wurden sie eingeführt und die Höhe dieser Sonderzahlungen ist leider ein Schlag ins Gesicht als eine Anerkennung der Leistung.

Ausgelagert nach Polen und Indien

Durch die Schließung beziehungsweise den Abbau von Abteilungen im Mutterkonzern werden viele multidimensionale Prozesse in die ComTS-Gesellschaften ausgelagert. Unsere Mitarbeiter bearbeiten diese Prozesse für einen Bruchteil des Gehaltes im Vergleich zu einem Mitarbeiter der Commerzbank. Unsere Gehälter erreichen nicht einmal die unterste Gehaltsstufe der Tarifgehaltsklasse. Durch den Koalitionsvertrag der Regierung wird der Mindestlohn 2022 auf 12 Euro angehoben, dadurch kommen auch die Mitarbeiter der ComTS in den niedrigen Gehaltsstufen in den Genuss, mit 12 Euro pro Stunde bezahlt zu werden. Dies ist schon mal ein gutes Zeichen. Aber leider gibt es noch viele ,Baustellen‘, die mit einem Tarifvertrag verbessert werden müssen.

Die ComTSen prüfen ständig, was alles digitalisiert werden kann. Wenn dann irgendwann nur noch Mitarbeiter zur Prüfung und Überwachung des Prozesses benötigt werden, dann können auch bei uns Prozesse ausgelagert werden, vor allem in Schwester-Unternehmen wie Ceri in Polen oder andere in Indien. Alle Mitarbeiter werden deshalb nur mit einem befristeten Arbeitsvertrag eingestellt. Im Vordergrund steht bei ihnen immer die Angst vor dem Verlust des Jobs und das Bangen, ob der Vertrag nochmal um ein Jahr verlängert wird.“